天天速读:“惠民保”产品升级谋可持续发展险企借普惠保险深耕细分领域

2023-05-23 05:39:32 来源: 每日经济新闻

每经记者 袁园 每经编辑 陈星

(资料图片仅供参考)

(资料图片仅供参考)

近日,上海、深圳、南宁、成都等多地陆续上线2023版“惠民保”,对产品进行了升级。其中,多地产品扩展保障责任、降低免赔额、扩大投保范围,并创新加入医保账户余额、数字人民币缴费方式,吸引民众投保。

作为城市定制型保险产品,惠民保因价格亲民、保障全面而受到消费者追捧,这也让险企看到了普惠保险的前景和市场。《每日经济新闻》记者注意到,近年来,各家保险公司围绕人民群众的切身需求,聚焦重点领域和薄弱环节,持续创新产品服务,特别是对于社会关注度较高且缺乏商业保险保障的特定承保对象,创新推出多元化的普惠保险项目和服务。

升级迭代:聚焦健康管理和特药服务

不限年龄、不限职业、不限健康状况……2020年以来,惠民保在全国各地快速铺开,成为一款现象级产品。《惠民保发展模式研究报告》显示,截至2022年12月底,全国共上线246款普惠险产品,累计保费规模约320亿元,总参保人次已达2.98亿,发展势头强劲。

近期,2023年度惠民保陆续升级上线,各地纷纷开启续保窗口,如上海、深圳、南宁、成都等城市,在近期密集推出了2023年版产品。

《每日经济新闻》记者梳理发现,多地2023年惠民保保费价格不变,同时保险责任升级。

以2023年“沪惠保”为例,与2022年保障内容相比,其保费和保额均未发生变化,但是保障内容和附加服务增加了不少。例如,基础免赔额从20000元/年降低至16000元/年,还增加了健康增值权益,每个保险人可享受指定医保外2种新冠药品九七折购药权益。

北京工商大学中国保险研究院副秘书长宋占军对记者表示,增加健康管理和特药是提升惠民保消费者“获得感”的一种方式,因此越来越多的惠民保项目在年度升级时进一步扩展健康管理和特药内容。当前,保险公司主要通过向第三方集中采购的方式提供健康管理和特药,总的来看当前成本还是可控的。下一步应进一步提升健康管理和特药保障的“实效”,结合消费者健康需求提供相应产品。

“惠民保的一个重要特征和卖点在于‘惠民’,一般也有政府背书,因此一些赔付率不高的惠民保产品会在下一年度中‘加量不加价’;有些本身惠民性做得比较好的产品是加量同时加价。”首都经贸大学农村保险研究所副所长李文中对记者表示,无论是哪种情况,保险公司实际压力都会增加,即便是后一种情况,加价就意味着一部分人可能不再续保,但是惠民保的运行是以足够多的人参加为前提的。

探索细分领域普惠保险渐成趋势

《每日经济新闻》记者注意到,除惠民保产品外,与新市民、特殊职业等相关的普惠保险产品也频频冒出。

2022年,监管下发《关于加强新市民金融服务工作的通知》,要求对新市民较为集中的行业开展保险产品创新,加强与工伤保险政策相衔接,发展适合新市民职业特点的雇主责任险、意外险等业务,提高新市民创业就业保险保障水平。聚焦建筑工人、快递骑手、网约车司机等职业风险较为突出的新市民群体,扩大保险保障覆盖面。

2022年底,监管又针对普惠保险在业内下发《关于推进普惠保险高质量发展的指导意见(征求意见稿)》,提出当前普惠保险的发展重点是提升农民和城镇低收入群体的保障水平,加大老年人、妇女、儿童、残疾人、慢性病人群、特殊职业和新市民等特定风险群体的保障力度,提升小微企业、个体工商户和新型农业经营主体的抗风险能力。

在政策和市场需求的推动下,不少保险公司围绕新市民群体医疗健康、创业就业、住房生活、子女教育、老人赡养等多方面的保障需求,持续创新产品和服务,为新市民群体融入城市提供保障。

以众惠相互与多家险企联手共保的卡友保为例,其主要针对货车司机群体,围绕货车司机的保障需求提供意外险、住院医疗险和健康风险等保险保障;而由北京人寿参与承保的“爱她保”则主要针对女性群体,承保范围包括女性常见的肿瘤、原发性特定恶性肿瘤以及少儿罕见疾病等。

在机构创新的同时,一些业内人士也看到了挑战,尤其是关于普惠保险的可持续性和盈利问题。李文中表示,普惠保险最大的难点在于如何保证有足够的参加人,否则逆向选择就会显得非常突出,对公司经营构成威胁。因此,险企开发普惠型医疗保险产品需要做产品保险责任与赔付设计,既要体现惠民性,又要有效抑制参加人的逆向选择。

封面图片来源:视觉中国(000681)-VCG41N1438263640

标签:

[责任编辑:]

猜你喜欢

- (2023-05-23)天天速读:“惠民保”产品升级谋可持续发展险企借普惠保险深耕细分领域

- (2023-05-23)世界动态:小莉影像馆电视剧_小莉影像馆

- (2023-05-23)天天日报丨咸鸭蛋做法_怎么做咸鸭蛋

- (2023-05-22)我找到了阅读GitHub项目源码的最佳姿势,太舒服了!_世界播资讯

- (2023-05-22)魔导骑士基尔提亚_关于魔导骑士基尔提亚简述

- (2023-05-22)C视频丨2023年南丁格尔奖章获得者蒋艳:“我们不是只会打针输液” 世界球精选

- (2023-05-22)我的最爱作文_关于我的最爱的范文 天天观速讯

绿了盐碱地 建成新粮仓(人民眼·盐碱地综合利用

绿了盐碱地 建成新粮仓(人民眼·盐碱地综合利用

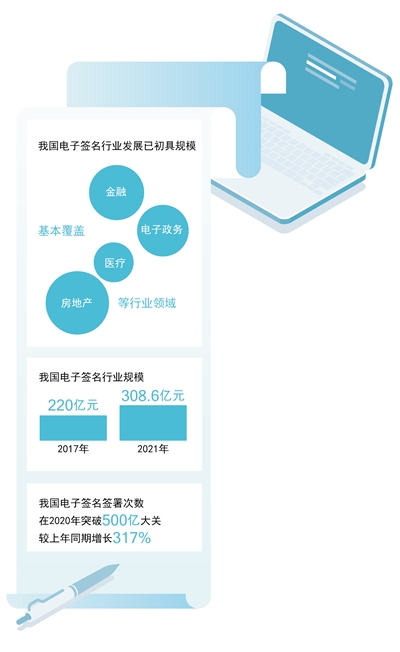

电子签名 方兴未艾(大数据观察·加快建设数字中

电子签名 方兴未艾(大数据观察·加快建设数字中